【徹底解説】借金返済がきつい時にチェックしたい支払いのコツや対処法

「借金返済がきつい」「支払いが多くて生活が苦しい」と感じる時には、どのような状況になってしまっているのでしょうか。借金が増えているだけでなく、返済方法や他の出費に問題があるのかもしれません。

ここでは、借金返済がきついと感じた場合にチェックするべきポイントや、賢く返済するためのコツなどについて、わかりやすく解説していきます。

滞納のリスクや借金を繰り返さないための対策などについてもわかるようになっていますので、借金返済についてお困りの方は参考にしてください。

目次

借金の返済がきついと感じた場合にチェックするべきポイントは?

まずは「借金の返済がきつい」と感じる時にチェックするべきポイントについて解説します。

特に「知らない間に借金の返済が増えてしまった」と感じている場合は、以下のポイントに心当たりがないか確認してみましょう。

借金総額や返済期間を把握しているか

現在何社から借金をしているか、借金総額や返済期間など、現在返済するべき借金の全体が把握できているかどうかを確認してみましょう。

特に複数社から借金をしている場合、毎月自動返済にしていると何となく支払っている状況が続き、気づけば返済能力を超えてしまっている、といったケースもあります。

- 何社から借りているか

- それぞれの借金額とすべての総額

- 現在の残額

- 完済までにかかる返済期間

などをリストアップして、毎月どの程度の額を返済しているのか、それがいつまで続くのかを把握するところから始めましょう。

現在の借金総額や支払額、返済期間などを把握することで対策が立てやすくなるだけでなく、無用な出費を控えるきっかけにすることもできます。

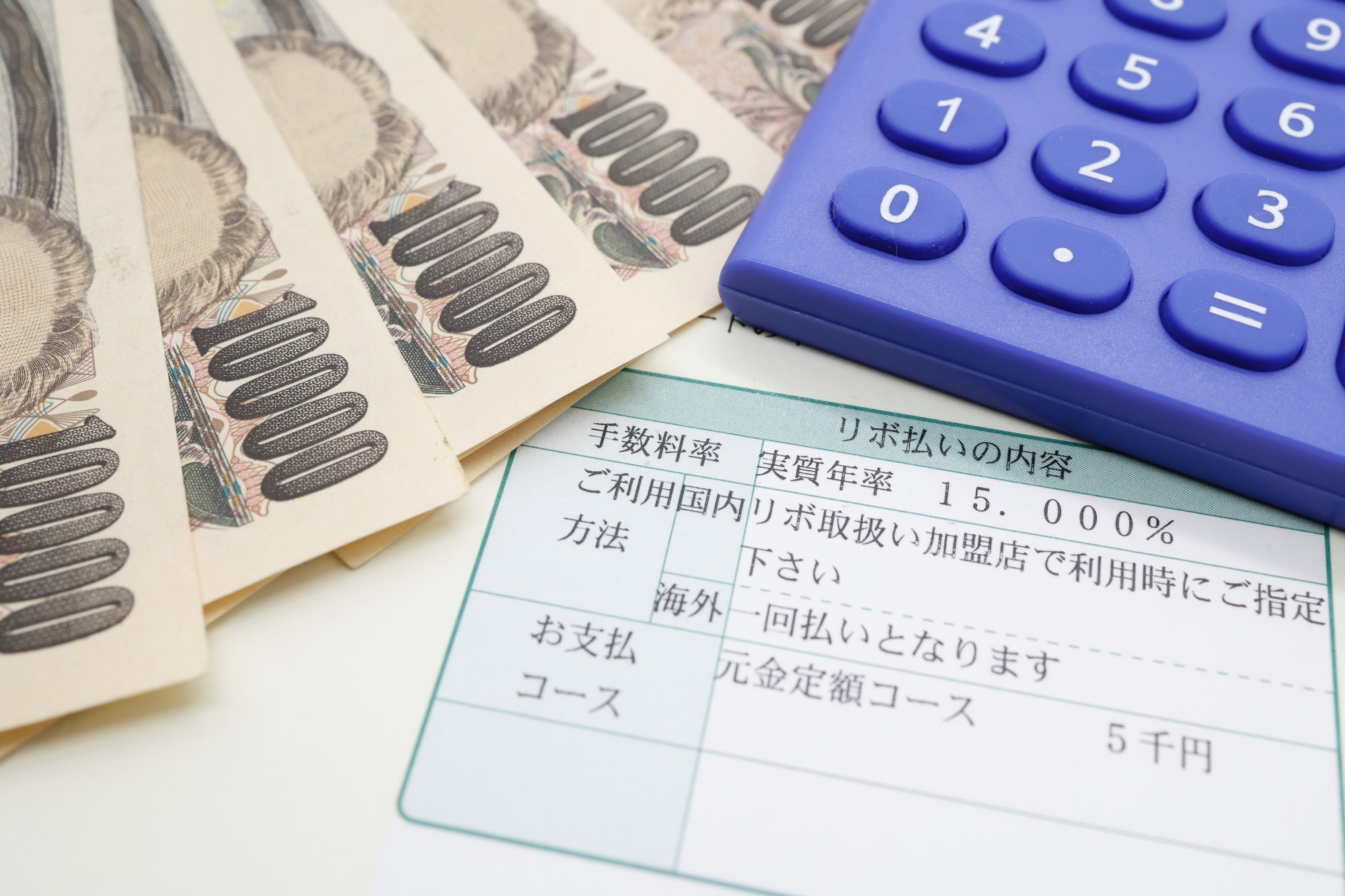

リボ払いやキャッシングを使い過ぎていないか

リボ払いやキャッシングを使い過ぎていないか、月々の使用状況をチェックすることも大切です。

銀行や金融機関からの借金だけでなく、カードを使ったローンも立派な借金となります。特にカードローンは気軽に借りやすいため、ちょっとしたショッピングなどでつい借り過ぎてしまう場合があるのです。

ショッピングなどでカードを使い過ぎて、返済が苦しくなって支払い方法をリボ払いへ変更することを繰り返していると、リボ払いの返済が終わらずカードの上限額に達したり、利息が大きく膨らんだりしてしまう可能性もあります。

カードの支払いのために別のカードローンに手を出せばいわゆる「多重債務」となり、ますます返済がきつくなる原因となるでしょう。

ギャンブルやショッピングなど、やめたいのにやめられないものがないか

「借金の返済がきついとわかっているのに、ショッピングがやめられない」「ギャンブルにハマってしまうと、後先考えずお金を使ってしまう」といった傾向がないかも要チェックです。

一時的に強いストレスがかかっていて、ストレス解消のために散財しているケースも考えられますが、ギャンブルやショッピングをせずにいられない依存症になっている可能性もあります。

その場合、借金の返済と並行して依存症を治す必要もあるでしょう。

依存症を治療しなければ、借金を完済できてもまた無駄遣いやギャンブルを繰り返してしまう可能性があるからです。

複数の場所から借金をしていないか

複数の金融機関やカード会社から借金をしている場合、毎月の支払先が複数箇所になるため、返済額も大きくなります。

「借金の返済のために借金をしている」という状況にある場合は、特に注意が必要です。借金を返済するため、新たに借り入れた借金にも利息がつくため、将来的に返済する額や月々の負担はより大きくなります。

期日が近づいても返済額が用意できなければもちろん滞納となりますが、複数の場所から借り入れている場合、返済期日がそれぞれ異なると管理ができずに、意図せず滞納となってしまう可能性もあるでしょう。

借金以外の支払いができているか

公共料金や携帯料金、家賃の支払いといった固定費の支払いができているかも重要です。毎月かかる固定費の管理が苦手な人の場合、借金の管理も苦手であることが多いでしょう。

支払いだけでなく「毎月の支払額がどの程度か予測できているか」「支払先の種類、数」なども確認するようにしましょう。

ストレスが溜まりやすい状況にあるか

ストレスが溜まりやすい状況にある場合、ストレス解消目的で無駄遣いが増えることもあります。「仕事が忙しくて残業が多い」「ストレスが溜まりやすい環境にある」といった状況にないか、心配事や無理をしている状態が長く続いていないかチェックしましょう。

相談できる場所があるか

借金返済に関する悩みはもちろん、日々の生活やストレスに関する悩みなどを話したり、相談に乗ってもらえる場所を持っていることも大切です。

誰かに相談するだけでも心が軽くなり、ストレスを軽減することができるでしょう。逆に誰にも相談できずに1人で抱え込んでしまうと、不安やストレスが増えて買い物やギャンブルに依存してしまい、借金を増やして更に悩むという悪循環に陥るケースもあります。

借金返済が滞るとどうなる?知っておきたい滞納のリスク

借金の返済がきつい状態が長く続くと、どうしても返済の工面ができずに滞納してしまうリスクが高まります。借入先の把握や管理ができていない場合、うっかり返済を忘れて延滞してしまい、督促を受けてしまうケースもあるでしょう。借金の返済を滞納してしまうとどのようなリスクがあるのかについて解説します。

家族や勤務先、友人などに借金がバレる

借金の返済を滞納して督促まで進んだ場合、借入先から電話による連絡があったり、督促状などが届いたりし始めます。

督促状が自宅に届けば、同居人や家族に知られるところとなるでしょう。連絡されるタイミングや状況によっては、勤務先にまでも連絡がいったり、友人と会っている時に督促の連絡があるなどして、周囲に借金がバレるリスクも高まります。

催促のメールや電話がかかってくる

督促のメールや電話がかかってくることで周囲にバレるリスクが高まるだけでなく、督促の連絡を受け続けることによって、精神的な負担も強くなってしまいます。

督促の連絡に対応するのが負担だからといって、連絡を無視するのはおすすめしません。督促状には「すみやかに返済がされない場合は法的措置を取る」といった内容の記載があるため、連絡を無視したり、対応せずに逃げたりしていると、分割して支払っていた残額の一括返済を要求されたり、早期に裁判に持ち込まれる可能性が高くなってしまうからです。

滞納してから最初に受ける連絡では、返済予定日がいつになるのかを確認するために連絡して来るケースが多いです。滞納してしまった理由を説明するなどして、誠実に対応するようにしましょう。

住宅ローンや車のローンが組めなくなる

借金の返済を滞納すると、その履歴は他の金融機関でも情報共有されることとなります。そのため、住宅ローンや車のローンなど、将来的に必要なローンが組めなくなる場合があるでしょう。

住宅や車といった大きなローンだけでなく、新規のクレジットカード発行や携帯電話の分割購入などができなくなるケースもあります。現在保有しているカードが利用不可となる可能性もあるため注意しましょう。

信用情報に記録される

金融機関が借金返済の延滞履歴を情報共有できるのは、信用情報機関に過去の延滞や督促、ローン審査に落ちた履歴などが記録されることによります。一度記録された延滞や督促、審査落ちなどの情報は一定の期間記録が保持され続けるため、その間に上記で挙げた新規のローンなどが行えなくなる可能性があるのです。

一括返済を要求される

電話やメールによる督促を受けて更に延滞を続けていると、金融機関やカード会社から「催告書」や「一括請求通知」と呼ばれる内容証明郵便が届くようになります。催告書は、借金の返済を延滞して2~3ヶ月が経過した頃に届くことが多く、催告書に書かれた内容も督促状より厳しいものとなっているのが一般的です。

催告書も一括請求通知のいずれも、分割による返済ができるはずの借金残額の一括返済を要求されます。

これらの通知は裁判の際に証拠書類とできるため、債権者である金融機関やカード会社は「借金の滞納について法的措置を取る準備に入った」という通知と受け取ることができます。

督促状と同様に、催告書や一括請求通知を無視するのはおすすめしません。法的措置を取られる前に、すみやかに司法書士や弁護士などの専門家へ相談することをおすすめします。

返済額が更に増えてしまう

催告書や一括請求の通知では、滞納している借金の一括返済を求められます。その際、借金と利息に加えて、遅延損害金の請求も行われます。返済を滞納していることによって利息が膨らんでいるところに加えて、新たに遅延損害金も加わるため、返済するべき借金の総額は更に増えてしまう上に、一括での返済を迫られることとなるのです。

財産が差し押さえられる

催告状が届いてもなお返済できない状態を続けていると、ある日裁判所から「支払督促」または「訴状」と呼ばれる書面が届きます。これは債権者である金融機関が、借金返済を求めて裁判所へ申し立てを行ったことによるものです。

裁判所からの訴状や支払督促が届いても放置を続けた場合、財産が差し押さえられる可能性も出てきます。差し押さえとなった場合、不動産などの財産はもちろん、給与も差し押さえの対象となります。

差し押さえられる金額は、手取り額が44万円以下の場合はその25%までとなりますが、給与が差し押さえられる旨の連絡が勤務先へいくこととなるので注意が必要です。

このように、滞納は放置すればするほど事態が悪化してしまいます。差し押さえが起きてしまわないうちに、借金の滞納についてはできるだけ早い段階で解決に向けて動くことが重要です。

借金返済を賢く支払うコツは?

借金返済を管理できなかったり、借金総額が把握できずに使い過ぎてしまったりする事態は避けたいものです。借金の滞納や返済がきつくなることを未然に防ぎ、賢く返済するためのコツについても以下で解説します。

中にはありふれたもののように見えるものもありますが、しっかりと続けることで効果が高まります。現在できていないものがあれば、試してみるとよいでしょう。

家計簿をつける

家計簿をつけることは、現在の収支の状態を知るのにとても役立ちます。

毎月何にいくら使っているか、何に使い過ぎているか、収入に対してどの程度支出があるのかなどが、家計簿をつけることでよく見えてくるからです。

最近はアプリで家計簿を記入できるツールもあるため、まずは簡単にでも毎月の収支を把握するようにしましょう。

固定費を抑える

家賃や水光熱、通信費など、毎月必ず発生する固定費がいくらになっているのかは、家計簿をつけることで明確になります。固定費のうち、抑えられそうなものがあれば抑える努力をすることで、手元に残る収入を増やすことが可能です。

固定費を減らしたい時に取れる対策には、以下のようなものが挙げられます。

- 家賃:家賃の安い物件へ引っ越す、実家や親族の家へ身を寄せる、社宅や寮を利用する

- 水光熱、通信費:契約会社やプランを見直す

- 交際費:外食や飲み会を控える

- 娯楽費:ショッピング、ゲーム、ギャンブル、旅行などを控える

このほかにも、毎月会員料金や利用料などが発生するメンバーシップ、サブスクなどがあれば解約する、仕送りなどがあれば家族に相談して減免してもらうといった方法もあります。

特に借金返済がきつい場合、頼れそうな家族がいるなら早めに相談して、協力してもらうとよいでしょう。

収入を増やす

支出を減らす以外に、収入を増やすことも検討してみましょう。

現在よりも多くの収入が得られる職業へ転職する、アルバイトや副業などのダブルワークを始めるといった方法があります。

固定費の見直しと併せて行うことで、楽に返済できるようになる可能性が高まります。転職やダブルワークを探す際は、くれぐれも高額所得が狙えるような怪しい勧誘や、最初に多額の元手が必要となるような仕事、マイナスになる可能性のある投資といったリスクの高いビジネスを選ばないように注意しましょう。

毎月の返済額を増やす

毎月の返済額を増やせる場合は検討することも大切です。毎月少しでも多く返済することは早期返済に繋がり、利息を軽減することができます。

支出を減らし、収入を増やして収入に余裕が出ることによって返済額が増やせるケースもありますが、そもそもの返済額を低く設定し過ぎていて、いつまでたっても返済が終わらない事態になっている人も少なくありません。

長期に渡って借金を返済すれば、それだけ支払う利息も多くなることを理解して、特に利率の高い借金はできるだけ早く返済するようにしましょう。

相談先を見つける

借金を賢く返済する方法を続けても、借金をしてしまう根本的な原因が解決していないと、また借金に苦しむ状況に陥ってしまうリスクがあります。「やめたいのにやめられない」「情けない、怖いなどの理由で誰にも悩みを言えない」といった場合は、自分1人で抱え込んでいても解決策を見つけるのは難しいでしょう。

家族や友人へ相談するのもよいですが、状況によっては医療機関や法務のプロなど、専門家へ繋がった方がよい場合もあります。1人で悩まず、まずは相談先を見つけるようにしましょう。

「おまとめローン」を検討する

複数の金融機関やカード会社へ借金がある場合、それらの借金をまとめて1本化できる「おまとめローン」を利用できる場合があります。

おまとめローンは一部の金融機関などで提供している融資プランの1つで、複数の借金を1本化することにより、月々の支払総額や利息を軽減できるメリットがあるとされています。

しかし、プランによっては利息が高くなる場合もある点や、返済期間が長引く可能性がある点、追加の融資が受けられない点、そもそも審査が厳しく、通らない可能性が高い点といったデメリットがあります。おまとめローンについて気になる場合は、司法書士など借金に関する専門家へ相談してアドバイスを受けてみるとよいでしょう。

金利の高い借金から優先して返済する

複数の借金がある場合、その中から金利の高い借金を優先して返済することも大切です。金利の高い借金は、返済期間が長引くほど利息が膨らみやすいからです。

月々の返済額を増やす場合も、金利の高いものから多く返済していくようにします。返済までにかかる期間や、返済額に応じてどの程度元本が減っているかもチェックしておくとよいでしょう。

まとめて返済する

毎月の返済額を増やす以外にも、返済を早く終わらせる方法として、繰り上げ返済や一括返済を利用することができます。繰り上げ返済とは、月々決まっている返済額とは別に、まとまった額の返済を行うことをさします。一括返済は、残りの借金を分割せず、一括で返済することです。

繰り上げ返済や一括返済を行うことで、利息分の返済を軽減することが可能です。どの程度の繰り上げ返済や一括返済が可能かどうかは、毎月の収支の状況や借金の総額によっても異なりますが、家族などを頼れる場合には、まとめて返済できるに越したことはないでしょう。

債務整理を検討する

自分の力だけでは借金返済がどうしても難しい場合、債務整理を検討することで利息が大幅に減らせる可能性があります。

債務整理の概要や種類については後で詳しく解説しますが、債務整理を行う場合は専門家のサポートを受けると手続きがスムーズに進められるでしょう。

モチベーションを保つ

収入に対して借入額が大きい場合、なかなか減らない借金を返済していくのは、経済的にはもちろん精神的にも負担を感じやすいものです。

今は苦しくても、返済を続けて無用な借金を増やさないようにできれば、人間として大きく成長することができます。「完済して結婚する」「転職してしっかりと貯蓄し、夢を実現する」など、完済後の明るい未来や前向きな自分を想像して、モチベーションを保つようにしましょう。

借金返済がきつくなる前の対処法

「借金返済がきつい」と感じるようになってしまう前に、取れる対処法についても解説していきます。借金返済がきつくなりやすい原因と対策を知っておくことで、無計画な借金や返済に追われる事態を回避できるようにしましょう。

リボ払いを使わない

リボ払いは「リボルビング払い」の略で、カードで買い物した金額を一括で支払うのではなく、毎月決まった額を分割して返済する支払い方法です。

例えば、毎月のリボ払い返済額を10,000円に設定していた場合、30,000円の買い物をしても、翌月に支払うのは10,000円となります。10,000円プラス手数料を支払う方法と、10,000円の中に手数料を含む方法などがあります。

リボ払いは便利な反面、どれだけ使っても支払いが定額となるため返済が長期に渡りやすく、また手数料も他の支払い方法より高めに設定されています。そのため、リボ払いはカード破産の原因となりやすいのです。

「リボ払いを使いたい」と感じる時は、多くの場合カードを使い過ぎて支払いがきついと感じる時が多いでしょう。リボ払いを極力使わないようにするためにも、カードの利用額はしっかりと管理することが大切です。

カードローンを複数申し込まない

「使っているカードの利用額上限まで使ってしまった」「返済がきつくて新たにカードでお金を借りたい」といった理由で、複数のカードローンに申し込むのもおすすめしません。

まず、複数枚のカードから借金をすると、返済や支払いが複雑になり、お金の管理が難しくなってしまいます。また、条件や借入額によっては1社から借りるよりも利息や月々の返済が高くなってしまう場合もあります。

カードローンを複数申し込むと、多重申し込みとして審査に落ちるリスクが高まります。複数のカードを作って上限までローンを使い、返済がされないのでは、といった事態をカード会社に疑われやすくなるからです。

カードの多重申し込みで審査に落ちると、その履歴も信用情報に記載されてしまいます。どのような理由があっても、カードローンの複数申し込みはしない方がよいでしょう。

支払い能力を超えた借金をしない

支払い能力(返済能力)を超えて借金をすると、当然ながら毎月の返済がきつくなります。支払い能力を超えているかどうかの目安としては、借金の総額が年収の3分の1を超えているかどうかで判断します。

例えば、年収が300万円に対して100万円を超える借金がある場合、支払い能力を超えていると判断することが可能です。

実際に、消費者金融やカードローンなどでは、支払能力を超えた借り入れは原則として禁じるよう貸金業法で定められており、総量規制と呼ばれています。

「禁じられているなら、支払い能力を超えた借金はできないのでは」と考えたくなりますが、銀行のローンやショッピングクレジットなどは総量規制の対象となっていないため、支払い能力を超えた借金を抱えてしまうケースも少なくないのです。

自身の年収に対して借金をし過ぎていないかは、返済がきつくない段階でも一度確認しておくことをおすすめします。

延滞しない

借金を延滞や滞納すると、カードの場合はすぐに使用することができなくなってしまいます。慌てて支払ったとしても、利用できるようになるまで数日以上かかることが多い上に、延滞した履歴は信用情報に記載され、他の金融機関にも情報が共有されてしまいます。

延滞をし続けていると督促状や電話連絡が来て、家族や職場にバレるリスクが高まるだけでなく、一括返済を迫られたり、財産を差し押さえられたりする場合もあるのです。

借金返済の延滞はデメリットしかないため、返済日と返済額はしっかりと確認して支払い漏れのないようにしましょう。

生活スタイルの見直し

年収に見合わない支出を続けた結果、借金が膨らんで返済に困るというケースは多いものです。

- ブランド品や高級な家電、アクセサリーなどを頻繁に購入する

- 収入が減ったのに高い家賃の家に住み続けている

- 人にご馳走したり、プレゼントしたりする癖がある

- ギャンブルがやめられない

上記のような生活スタイルを続けていると支出が右肩上がりになりやすく、徐々に借金が膨らんでいく可能性が高まります。

高収入で遊び好きな人とばかり遊ぶようになった、自分を飾って贅沢に見せたいという気持ちが強い、という場合も、無理をして生活水準に見合わない暮らしをしてしまいやすいでしょう。

お金がなければ手に入らない楽しみや生活における価値観が違う人との交流は控え、今あるものの中に楽しみを見つける努力も必要となります。

また、家族や恋人、友人を問わず、派手にお金を使うことが当然のように考えている人との付き合いも避けたほうがいいかもしれません。

借金返済が難しい場合の対処法「債務整理」とは

これ以上借金を増やさない努力をしたとしても、既に返済が苦しいと感じている場合にはどのように対処すればよいのでしょうか。

法的に借金返済の問題を解決する方法としては「債務整理」が挙げられます。債務整理とは、借金や利息の減免、支払いの猶予や返済期間の見直しなどを行う手続きの総称です。債務整理にはいくつかの種類があり「自己破産」「個人再生」「任意整理」に分けられます。この3つの債務整理について、以下でわかりやすく紹介していきます。

自己破産

自己破産とは、借金の返済ができない(支払い不能)だと認められる場合に、返済を免除してもらう手続きです。自己破産すると借金の返済義務がなくなりますが、以下の条件を満たしている必要があります。

- 借金額に対して収入が少なく、借金返済ができない支払い不能の状態である

- 免責不許可事由にあたらず、自己破産の申請に納得できる理由がある

上記の要件を満たしている場合に、裁判所へ自己破産の申し立てを行い、免責を受けることで借金返済を免除してもらうことが可能です。

自己破産では「借金を払わなくてよくなる」という点が大きなメリットとなりますが、以下のようなデメリットがあることも理解しておきましょう。

■自己破産の主なデメリット

- 所有している財産がある場合はお金に変えて返済に充てる必要がある

- クレジットカードや新たなローンが一定期間利用できなくなる

- ギャンブルや無駄遣いといった浪費による借金は免責不許可事由にあたり、免責が認められない場合がある

- 税金など一部免責とならないものもある

- 職業によっては破産により資格の制限を受ける

- 自己破産で免責となった借金は保証人に請求がいくことになる自己破産は車や住宅といった手放したくない資産などがなく、借金をリセットして人生の再スタートを切りたい場合に選択できる債務整理といえるでしょう。

個人再生

個人再生は、裁判所へ申し立て、認可を受けることで借金を大幅に減額する制度のことです。個人再生の認可を受けた場合、借金総額を5分の1から10分の1にまで減額することができます。個人再生の手続きを取るためには、以下のような要件を満たす必要があります。

■安定した収入があり、借金返済が可能である

個人再生は自己破産と違い、借金の減額はできるものの、返済義務は残ることとなります。

そのため、裁判所へ提出する再生計画に沿った借金返済を必ず行う必要があるため、安定した収入があることが大前提となります。

■借金総額が数百万~5,000万円以下

個人再生の申し立てができる借金は、5,000万円以下までと法律で定められています。そのため、5,000万円を超える借金の場合は、個人再生を選択することはできません。

また、個人再生で減額できる借金は100万円を超える借金からとなり、100万円未満の借金については、減額なしとなります。

100万円以上500万円未満の借金の最低弁済額は100万円となるため、100万円にプラスアルファ程度の借金では減額できる幅が小さくなってしまいます。最低弁済額とは、個人再生を申し立てた債務者が最低限必ず返済しなければならない借金の総額です。

最低弁済額は借金の総額によって異なり、それぞれ以下のようになります。

- 100万円未満の最低弁済額:全額(例:80万円の借金の場合は全額返済)

- 100~500万円の最低弁済額:100万円(例:150万円の借金の場合100万円の返済)

- 500~1,500万円の最低弁済額:総額の5分の1(例:1,000万円の借金の場合200万円の返済)

- 1,500~3,000万円の最低弁済額:300万円(例:2,800万円の借金の場合300万円の返済)

- 3,000~5,000万円の最低弁済額:総額の10分の1(例:4,000万円の借金の場合400万円の返済)

個人再生では、借金の総額によっては元金を大幅に減額できる点が代表的なメリットとなります。

個人再生では住宅ローンを除外することができるため、所有している住宅を手放さずに借金の減額が可能な点も、住宅を所有している人にとっては大きなメリットとなるでしょう。ローンを払い終わっていれば、車も手元に残すことができます。

自己破産できない職業の人や、個人事業などビジネスで大きな借金を抱えているケースでも、借金の減額が可能です。借り入れ原因を問わらない点も、自己破産と異なります。

個人再生にはさまざまなメリットがある一方で、デメリットとしては

- 3年間で減額後の借金を必ず返済しなければならない

- 少額の借金や、安定した収入がない人の利用は難しい

- 保証人へ請求が行くことになる

- 事故情報として信用情報に記録されてしまう

などが挙げられます。

個人再生では再生計画の策定に加え、債権者の一覧表、陳述書や財産目録など複雑な書類を準備する必要があります。自分自身で裁判所へ申し立てることも可能ですが、失敗のリスクを避けるためにも、司法書士などへ依頼することをおすすめします。

任意整理

任意整理とは、裁判所を通さず債権者と直接交渉し、利息の減額や返済方法の見直しなどを行う方法です。減額できるのは利息だけで、原則として元金を減額できない(例外あり)点が個人再生と異なります。

また、任意整理を選択するためには、以下の要件を満たしている必要があります。

- 3年 から5年程の分割払いで返済が可能である

- 安定した収入がある

- 返済の意思がある

任意整理が成功すると、将来発生する利息や遅延損害金を免除してもらえるほか、手続き後3~5年(36~60回)の分割払いでの返済も可能となります。

任意整理は個人再生や自己破産のような大きな減免は難しいものの、裁判所を通さずに直接借入先と交渉して手続きを進めていくため、交渉する借金を選ぶことができます。官報への掲載や財産の没収などがない点も大きなメリットとなります。

実際に、任意整理は債務整理の中でもっとも多く選択されています。過払い金があれば元金の減額ができる場合もあるため、利息の高い借金を抱えている人ほど、減額される総額は大きくなるといえるでしょう。

任意整理のデメリットとしては、以下のような点が挙げられます。

- 完済後ブラックリストから削除されるまで、新たなローンやカード発行が難しくなる

- 和解交渉が難航し、失敗する可能性がある

- 任意整理した借金に保証人を設定している場合、保証人に一括請求される

借金の完済後も事故情報の記録が残るため、しばらくはブラックリストに載ったままです。

借金の引き落とし口座に設定していた口座がある場合、口座に預貯金があれば借金と相殺になるため、口座が凍結される可能性が高いでしょう。

将来的に借金から利息を得られる予定がなくなった債権者は、借金の総額を保証人へ一括請求するリスクもあります。また、専門家以外の人が和解交渉を行ったり、任意整理の実績が少ない専門家へ手続きを依頼したりした場合、交渉が失敗してしまう可能性もあるでしょう。

債務整理は自分でもできる?

「自己破産」「個人再生」「任意整理」のいずれも自分自身で裁判所への申し立てや、債権者へ和解交渉をすることは可能です。

しかし、裁判所への申し立ては書面に不備があれば失敗するリスクがあります。任意整理では法律に詳しくない素人が交渉を持ちかけても失敗するか、難航する可能性が高いでしょう。

何よりも、債務整理を専門家へ依頼することによる大きなメリットがあるため、司法書士や弁護士などへ依頼するのがおすすめです。

自己破産と個人再生と任意整理は、それぞれに利用できる条件やメリット・デメリットが異なります。「自分にはこの手続きは無理だな」と素人判断で諦めていたところ、専門家へ相談したら手続きできることになった、というケースも少なくありません。

債務整理を専門家へ依頼した方がよい理由

債務整理を含めて、借金返済に関する悩みを専門家へ依頼した方がよい理由について解説します。

最適な方法についてアドバイスが受けられる

債務整理の手続きは、専門家でない債務者本人の手で行うことも可能です。債務整理の方法や満たすべき要件、手続きの流れなどを調べて裁判所へ申し立てるか、債権者へ連絡して交渉することもできます。

しかし、「本当に個人再生の手続きでよかったのか」「自己破産のケースに該当するのでは?」「裁判所へ提出した書面に不備があった」「任意整理で利息は下げられないと言われた」など、その都度トラブルが発生するのは避けたいところです。

100人いれば100通りの借り入れ状況があるため、自分自身のケースにネットや本などで入手できるステレオタイプな情報があてはまらない場合もあるでしょう。

本当に債務整理が必要か、その場合はどの債務整理を選ぶべきか、債務整理以外の方法があるかなど、専門家へ相談することで、自身に最適な解決方法をアドバイスしてもらえます。

借入先からの連絡が止まる

債務整理について司法書士や弁護士に手続きを依頼すると、それまで頻繁に連絡が来ていた督促などの連絡がピタッと止まります。これは司法書士や弁護士が債務整理に着手した旨を「受任通知」として、すべての債権者へ通知するからです。受任通知を受け取った債権者は、以降債務者へ直接連絡することが禁じられます。

督促や取り立てに対応しなくてもよくなるのは、専門家へ依頼するもっとも大きなメリットの1つといえるでしょう。

債権者は、専門家が着手した債務整理の手続きが完了するまで、債務者へ連絡できなくなります。手続き中は返済額や返済期間が変更になる可能性があるため、返済も一時的にストップします。債務整理の手続きを進めている間は、お金の工面からも解放されるでしょう。

手続きを代行してもらえる

専門家へ手続きを依頼した場合、書類作成や連絡、交渉といった手続きに必要な業務までも代行してもらえます。そのため、手続きがスムーズに行えます。

債務整理に関する手続きを代行できるのは、司法書士と弁護士です。

弁護士は、借金返済や債務整理を含むあらゆる法律に関する業務を行うことができます。しかし、関わることのできる業務が幅広いため、債務整理や任意整理に関する手続きをピンポイントで得意分野にしている弁護士ばかりとは限りません。

一方で、司法書士は不動産の登記や法務局、裁判所などへ提出する書類の作成代行などを主な業務としています。裁判所などへ提出する書類作成のプロであり、140万円以内の債務であれば、弁護士と同等の権限を持って一部の手続きを代行することが可能です。

債務整理や借金返済のサポートをメインに引き受けている司法書士事務所なら、豊富な実績から適切なサポートを受けることができます。

信頼できる司法書士へ依頼する際のポイントとしては、以下の点を目安にするとよいでしょう。

■債務整理の手続きに強い司法書士事務所を見つける

ひとくちに「司法書士」といっても、すべての司法書士が債務整理や任意整理の手続きに長けているわけではありません。債務整理について数多くの取扱実績を持ち、債権者や裁判所とのやり取りをスムーズに行える司法書士へ依頼することが大切です。

借金返済がきつい時のサポートや過払い請求への対応、債務整理代行などを多く扱っているかどうかは、司法書士事務所のホームページなどである程度判断することが可能です。「知り合いだから」「別件でお世話になったから」「費用が安いから」といった理由で依頼すると、スムーズに手続きができなかったり、希望した結果にならないリスクが高まったりするためおすすめしません。

■認定司法書士へ依頼する

債務整理に関する手続きの代行を、認定司法書士へ依頼することも大切です。

認定司法書士とは、司法書士の資格を有する中で、更に専門的な研修を受けて考査へ合格し、認定を受けた司法書士のことです。認定司法書士は、普通の司法書士ではできない簡易裁判所における代理業務などを行うことができます。

■無料相談などを利用して、実際に相談してみる

債務整理の実績が豊富な専門家を見つけたとしても、実際に信頼して相談できそうか、自分の話を親身に聞いてくれそうかは実際に相談してみなければわからないことも多いものです。

いきなり依頼するのではなく、初回無料の相談などを利用して、実際に直接話してみてから決めるようにするとよいでしょう。

腕のよい専門家でも「何となく話しにくい」「こちらの言いたいことがなかなか伝わらない」といったコミュニケーションの相性は存在します。

実際に相談して「この人なら信頼して任せられそうだ」と思える専門家へ依頼するとよいでしょう。司法書士や弁護士には守秘義務があるため、どんなにプライベートな相談であっても、相談した内容が外部にバレることはありません。1人で悩まず、まずは信頼できる専門家を探しましょう。

借金返済のお悩みはみどり法務事務所へお気軽にご相談ください

司法書士法人みどり法務事務所の「スマサポ」では、過払い請求や債務整理など、借金返済に関するサポートを数多く取り扱った実績を持っています。地域に限定はなく、全国どこでも対応が可能です。

借金問題について相談しやすいように、相談は無料で受け付けています。相談予約はホームページの問い合わせフォームからか、フリーダイヤルにて全国どこからでも連絡可能です。借金問題の解決実績豊富な認定司法書士が丁寧に対応いたしますので、お気軽にお問い合わせください。

まとめ

借金返済がきついと感じた時には、まず何ヶ所から借金をしているか、月々いくら支払い、それがいつまで続くかをチェックすることが大切です。

リボ払いやあと払いの癖をつけないようにして、収入に見合わない生活スタイルを送っていないか、支払い能力を超えた借金をしていないかといった点も、今後、借金を繰り返さないために重要です。

生活スタイルやお金の管理は自分自身で努力しつつ、債務整理の手続きなどは専門家へ依頼するのがおすすめです。司法書士や弁護士へ債務整理を依頼すれば、督促の連絡に悩まされることなく、大幅に借金を減免することもできます。借金返済に関するサポート実績が豊富な司法書士事務所の無料相談を利用して、まずは相談してみましょう。

みどり法務事務所の「スマサポ」でもご相談を受け付けていますので、借金返済にお困りの方はご活用ください。

この記事を監修したのは、

寺島 能史

東京司法書士会

会員番号: 第6475号

認定番号: 第901173号